📋 この記事でわかること

✅ 公務員の家計で見落としがちなお金の無駄と対策

✅ 手取りを増やすために今すぐできる具体的な手続き

✅ 元公務員かっちゃんが実践した家計改善の実体験

「ボーナスが入ったら何に使おう?」と考えているあなたへ。公務員のボーナスは一般的に年2回・数十万円単位でまとまった金額が入ります。だからこそ、使い方ひとつで資産形成の速度が大きく変わります。

この記事では、公務員歴25年のかっちゃんが実践してきた「ボーナスの黄金配分術」を公開します。

公務員ボーナスの平均額はどのくらい?

👮 かっちゃんの一言コラム

元公務員時代、私の手取りは月約30万円でしたが、保険料や税金で意外と手元に残りませんでした。今振り返ると、共済の保障内容を正しく理解していれば民間保険料を月1万円以上節約できたはず。公務員ならではの福利厚生をフル活用することが大切です。

国家公務員・地方公務員ともに、ボーナス(期末・勤勉手当)は年間で月給の約4.5ヶ月分が基準です。

| 月給 | 年間ボーナス目安 | 1回あたり(夏・冬) |

|---|---|---|

| 25万円 | 約112万円 | 約56万円 |

| 30万円 | 約135万円 | 約67万円 |

| 35万円 | 約157万円 | 約78万円 |

| 40万円 | 約180万円 | 約90万円 |

これだけの金額を年2回受け取るわけですから、計画的に使うかどうかで10年後の資産に数百万円の差が生まれます。

ボーナスの失敗あるある

多くの公務員が陥りがちな失敗パターンを見てみましょう。

- 家電・車の一括購入:必要なものへの支出は仕方ないが、「ボーナスだから」と普段より高いものを選びがち

- 旅行・外食で全額消費:思い出は大切だが、毎回ボーナス全額を使い切るのはNG

- 「とりあえず普通預金へ」:何も考えず口座に入れてそのまま…これでは機会損失

- ローン返済に全額充当:繰り上げ返済は悪くないが、投資機会を逃す可能性も

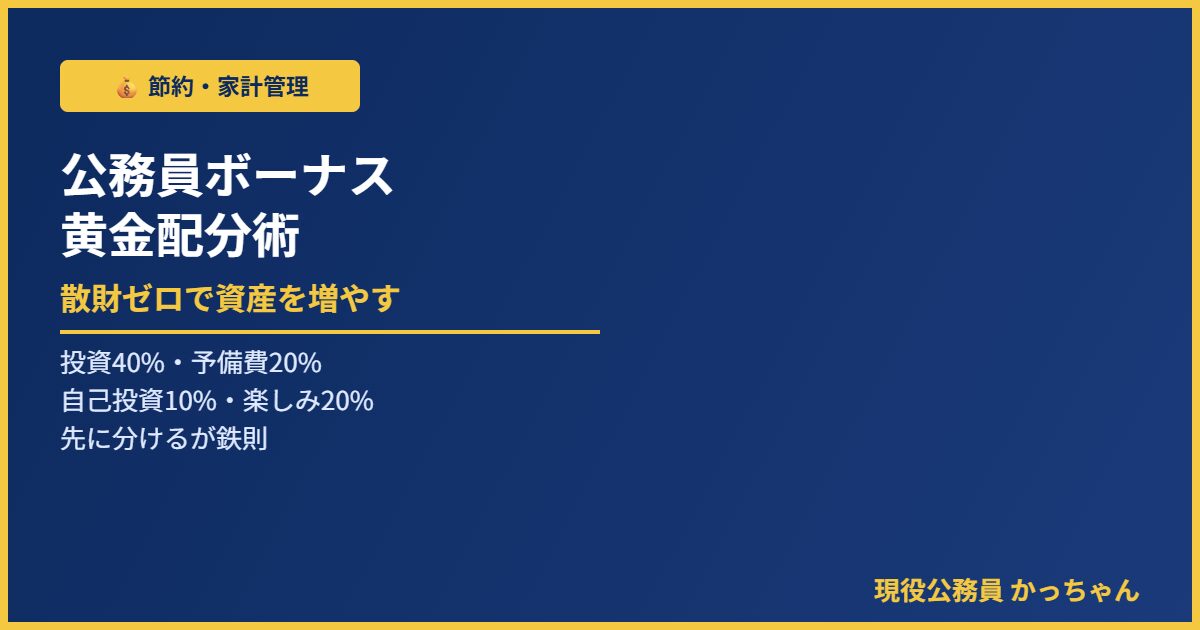

黄金配分術:ボーナスの使い道ベスト配分

かっちゃんが推奨するボーナス配分の黄金比率はこちらです。

| 用途 | 配分比率 | 60万円のボーナスでの金額 | ポイント |

|---|---|---|---|

| NISA・iDeCo追加投資 | 40% | 24万円 | 将来の資産形成に直結 |

| 緊急予備費積み立て | 20% | 12万円 | 生活費6ヶ月分を目標に |

| 自己投資・学習費 | 10% | 6万円 | スキルアップ・資格取得 |

| レジャー・娯楽 | 20% | 12万円 | 我慢しすぎず楽しむ |

| 大型出費準備 | 10% | 6万円 | 車検・家電買い替え等 |

このバランスが重要なのは、「楽しみながら資産も増やせる」点です。全額投資するのも全額使い切るのも、どちらも長続きしません。

NISA・iDeCoへの追加投資が最優先な理由

なぜボーナスの40%を投資に回すべきかというと、複利の力が時間とともに加速するからです。

仮にボーナスから年間24万円(月2万円相当)をインデックス投資に追加するとします。年利5%で運用した場合:

| 運用期間 | 投資元本 | 運用後の資産(年利5%) | 増加分 |

|---|---|---|---|

| 10年 | 240万円 | 約302万円 | +62万円 |

| 20年 | 480万円 | 約793万円 | +313万円 |

| 30年 | 720万円 | 約1,593万円 | +873万円 |

30年で元本の2倍以上に増える計算です。公務員は定年まで安定した収入があるからこそ、この長期投資戦略が最大限に活きます。

緊急予備費はなぜ必要?

公務員は基本的に収入が安定していますが、思わぬ出費は必ず訪れます。車の修理、急な医療費、家のリフォームなど。緊急予備費がないと投資資金を取り崩す羽目になり、複利の力が途切れてしまいます。

目標額:生活費6ヶ月分(月30万円なら180万円)を普通預金や高金利の定期預金に確保しましょう。

自己投資10%の具体的な使い道

「自己投資」というと曖昧に聞こえますが、公務員におすすめの具体例はこちらです。

- ファイナンシャルプランナー(FP)資格:お金の知識が体系的に身につく

- 簿記2級:家計管理・投資判断力が上がる

- 英語学習:副業・転職の選択肢が広がる

- 専門書・セミナー費:投資・税金・法律の知識強化

年間6万円で一つの資格取得を目指せば、収入増・節税・転職など将来の可能性が大きく広がります。

ボーナス配分の実践手順

ボーナスが振り込まれたら、「先に分ける」ことが鉄則です。

- ボーナス入金直後:NISAのスポット購入・iDeCo拠出増額手続きをする

- 同日:緊急予備費口座へ自動振替

- 翌日以降:自己投資費・レジャー費・大型出費準備を各口座・封筒に振り分け

- 残額ゼロ確認:余った分があれば追加投資へ

「使ったあとで残ったら貯める」ではなく、「先に分けてから使う」が資産形成の基本原則です。

まとめ:ボーナスは資産形成の最大のチャンス

公務員のボーナスは、年2回訪れる資産形成の絶好のチャンスです。何となく使い切ってしまうのはもったいない。

| 用途 | 推奨配分 |

|---|---|

| 投資(NISA・iDeCo) | 40% |

| 緊急予備費 | 20% |

| 自己投資 | 10% |

| レジャー・娯楽 | 20% |

| 大型出費準備 | 10% |

この黄金配分を実践すれば、楽しみながら確実に資産が増えていくライフスタイルが手に入ります。次のボーナスから、ぜひ試してみてください。

※本記事は一般的な情報提供を目的としています。投資はご自身の判断と責任のもとで行ってください。

🎯 今日からできる行動まとめ

✅ 今月の固定費(保険・通信費)を見直してみる

✅ 職場の共済・福利厚生制度を改めて確認する

✅ 家計簿アプリで支出を「見える化」してみる

現役公務員かっちゃんです。地方公務員として25年以上勤務しながら、40代で新NISAをスタート。「難しそう」「怖い」と感じていたお金の話を、公務員目線でわかりやすく解説します。老後資金・NISA・節約・ポイ活など、40代・50代の公務員が気になるテーマを本音でお届けします。