📋 この記事でわかること

✅ 公務員がNISA・投資を始めるべき理由と具体的な方法

✅ リスクを抑えて着実に資産を増やす商品の選び方

✅ 元公務員かっちゃんが実践する投資の考え方

※この記事は投資の勉強を目的とした情報提供です。投資はすべて自己責任で行ってください。特定の金融商品の購入を推奨するものではありません。

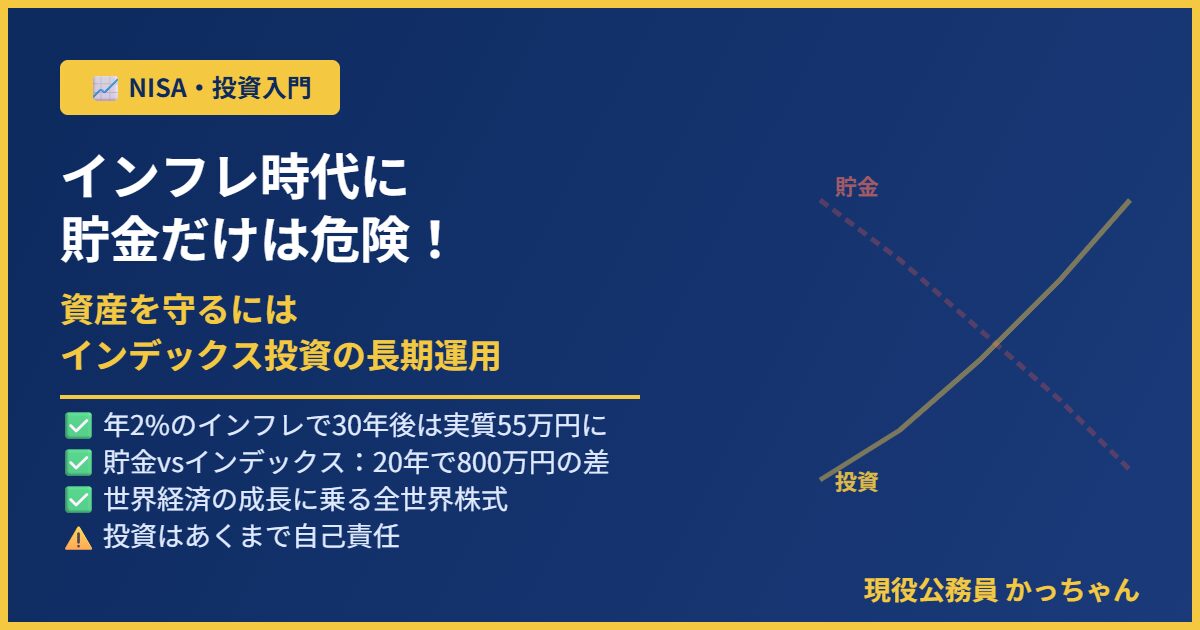

「貯金していれば安心」は、もう過去の話かもしれない

👮 かっちゃんの一言コラム

公務員時代、私は投資を「危ないもの」と思っていました。でも今気づいているのは、公務員こそ安定した給与を活かして長期投資すべきだということ。月2〜3万円の積立でも、20〜30年続ければ退職金並みの資産になります。

親の世代から「お金は銀行に預けておけ」と教わってきた方は多いはずです。私もそうでした。公務員として安定した給与をもらい、毎月コツコツ銀行口座に貯金する。それが「正しいお金の管理」だと信じていました。

しかし、ある日ふと気づいてしまいました。

「10年前と同じ金額が口座にあるのに、なぜか生活が苦しくなっている」

食料品の値段、光熱費、外食代、子どもの習い事代……あらゆるものの値段が上がっているのに、銀行口座の残高はほとんど増えていない。これが「インフレ」の正体です。

この記事では、インフレが私たちの資産に何をしているのかを正直に見つめ、「では何をすればいいか」を考えていきます。ただし、ここで紹介することはあくまで私の考えであり、投資は必ず自己責任です。その点はくれぐれもご承知おきください。

インフレとは何か──「お金の価値が下がる」ということ

インフレ(インフレーション)とは、モノやサービスの値段が全体的に上がり続ける状態のことです。言い換えれば、同じ金額で買えるものが減っていく=お金の価値が下がっていくということです。

わかりやすい例:100万円の「本当の価値」の変化

| 時点 | 物価上昇率(年率2%が続いた場合) | 100万円で買えるものの実質的な価値 |

|---|---|---|

| 今日 | 基準 | 100万円分 |

| 10年後 | 累計約22%上昇 | 約82万円分 |

| 20年後 | 累計約49%上昇 | 約67万円分 |

| 30年後 | 累計約81%上昇 | 約55万円分 |

年率2%のインフレが続くと、今日の100万円は30年後には実質55万円の価値しか持ちません。銀行の普通預金金利が年0.001〜0.1%程度であることを考えると、「預けているだけで資産は確実に目減りしている」という現実が見えてきます。

日本のインフレの現状

2022年以降、日本でも物価上昇が顕著になっています。総務省の消費者物価指数(CPI)によると、2023〜2024年にかけて年率2〜3%台の物価上昇が続きました。食料品・光熱費・日用品など、生活に直結するものほど値上がりが激しい状況です。

日本銀行は2%の物価上昇を「目標」として掲げており、今後もインフレが続く可能性は十分あります。「今だけの一時的な値上がり」と思って油断していると、気づいたときには手遅れになるかもしれません。

貯金とインフレ:数字で見る「じわじわ負ける」現実

「でも、銀行に預けていれば元本は減らないから安全では?」という声があります。確かに名目上の金額は減りません。しかし「実質的な購買力」で見ると、貯金は静かに、しかし確実に目減りしています。

| 運用方法 | 年率リターン目安 | 物価上昇率2%との差 | 実質的な資産変化 |

|---|---|---|---|

| 銀行普通預金 | 約0.02〜0.1% | ▲1.9〜1.99% | 毎年じわじわ目減り |

| 定期預金(10年) | 約0.2〜0.3% | ▲1.7〜1.8% | やや遅いが目減り |

| インデックス投資(長期) | 年率4〜7%(過去実績ベース) | +2〜5% | インフレを上回って増加 |

500万円を銀行に20年預けた場合と、インデックス投資で年率5%で運用した場合を比べてみます。

| 経過年数 | 銀行預金(年率0.05%) | インデックス投資(年率5%) | 差額 |

|---|---|---|---|

| 5年後 | 約501万円 | 約638万円 | 約137万円 |

| 10年後 | 約503万円 | 約814万円 | 約311万円 |

| 20年後 | 約505万円 | 約1,327万円 | 約822万円 |

20年後の差は約822万円。しかもこれは物価上昇分を考慮していません。インフレで実質価値が下がることを加味すると、銀行預金の「本当の価値」はさらに低くなります。

「何もしないこと」が最大のリスクになっている時代が来ています。

なぜ「資産を持つ」とインフレに強いのか

インフレに強い資産とは、物価が上がるにつれてその価値も上がっていく資産のことです。代表的なものとして株式・不動産・金(ゴールド)などがあります。

株式がインフレに強い理由

株式(企業の所有権)は、インフレに強い資産の代表格です。なぜなら、企業はインフレになると商品やサービスの価格を上げて売上を増やせるからです。物価が上がれば企業の収益も増え、株価も上昇する傾向があります。

- 物価が上がる → 企業の売上・利益が増える → 株価が上昇 → 株主(投資家)の資産が増える

- 一方、現金・預金は物価が上がっても金額が変わらない → 実質価値が下がる

つまり、「現金を持つ人」はインフレで損をし、「資産(株式)を持つ人」はインフレに乗っかれるという構図があります。これは特別なことではなく、資本主義の基本的な仕組みです。

世界経済の長期的な成長を信じるということ

インデックス投資(全世界株式)とは、世界中の企業に少しずつ投資することです。世界経済は、短期的には上下しながらも、長期的には右肩上がりで成長してきました。

| 世界経済の指標 | 1980年 | 2000年 | 2024年 |

|---|---|---|---|

| 世界のGDP(名目) | 約11兆ドル | 約33兆ドル | 約110兆ドル |

| 世界株式時価総額 | 約2兆ドル | 約37兆ドル | 約110兆ドル超 |

40年で世界のGDPは10倍、株式時価総額は50倍以上になっています。「世界経済は長期で成長する」という前提に立てば、その成長に乗ることができるインデックス投資は、インフレ対策として理にかなった手段です。

インフレ対策の結論:インデックス投資の長期運用

では具体的に何をすればいいのか。私が5年間実践して出した答えは、「eMAXISスリム全世界株式(オール・カントリー)を毎月一定額積み立て、15年以上持ち続ける」です。

ただし、これはあくまで私個人の考えであり、投資の正解は人によって異なります。ここからの内容は参考情報として読んでいただき、最終的な判断は必ずご自身で行ってください。

インデックス投資がインフレ対策に向く3つの理由

- 物価上昇と連動して資産価値も上がりやすい

株式は企業の価値を反映します。インフレで物価が上がれば企業収益も増え、株価も上昇傾向になります。現金の実質価値が下がる一方、株式資産の価値はインフレに追随します。 - 世界経済の長期成長に乗れる

全世界株式インデックスは、特定の国・企業に依存せず、世界47カ国の成長をまるごと取り込みます。一国が不調でも他国がカバーする分散効果があります。 - 長期保有でリスクが収束する

短期では大きく上下しますが、15年以上保有し続けると、過去データでは損で終わったケースがほぼゼロに近づきます。時間がリスクを和らげます。

インフレ率vs投資リターン:実際の差

| シナリオ | 物価上昇率 | 資産のリターン | 実質リターン(差引) |

|---|---|---|---|

| 銀行預金 | 年2% | 年0.05% | ▲約1.95%(実質マイナス) |

| インデックス投資(保守的) | 年2% | 年4% | +約2%(インフレ超過) |

| インデックス投資(過去平均) | 年2% | 年6〜7% | +約4〜5%(大幅超過) |

インフレ率を超えた実質リターンを出せるかどうかが、資産を守れるかどうかの分岐点です。

月2万円の積立で20年後どうなるか

| 運用方法 | 積立期間 | 積立元本 | 20年後の評価額 | 増加額 |

|---|---|---|---|---|

| 銀行預金(年0.05%) | 20年・月2万円 | 480万円 | 約482万円 | 約2万円 |

| インデックス投資(年5%) | 20年・月2万円 | 480万円 | 約822万円 | 約342万円 |

| インデックス投資(年7%) | 20年・月2万円 | 480万円 | 約1,049万円 | 約569万円 |

銀行預金の「増加額約2万円」に対して、インデックス投資では「約342〜569万円」の差が生まれます。物価が上がっていることを考えると、銀行預金の実質的な価値はむしろ大きく下がっているとも言えます。

それでも投資が怖い人へ:リスクを正しく理解する

「でも投資でお金を失うのが怖い」という気持ちはよくわかります。私も最初はそうでした。ここでは、よくある不安とその考え方を整理します。

不安①「元本割れが怖い」

短期的には元本割れがあり得ます。しかし全世界インデックスへの投資を15年以上続けた場合、過去のデータではほぼすべてのケースでプラスになっています。リスクは「期間」という時間薬で大幅に下げられます。

また、「インフレで確実に目減りする現金のリスク」と「長期投資のリスク」を比べたとき、どちらが本当に怖いかを冷静に考えてみてください。

不安②「暴落したらどうするの」

暴落は必ず来ます。しかし歴史上、世界株式はすべての暴落から回復してきました。リーマンショックもコロナショックも、数年後には元の水準を超えています。暴落したときにすることは一つ、「何もしない」「積立を続ける」だけです。

不安③「今から始めても遅い?」

今日が一番若い日です。40代なら定年まで20年近くあります。月2〜3万円の積立でも、年率5%で20年運用すれば800万円以上の資産になります。始めない一日が、複利の恩恵を受けられない一日です。

投資を始める前に必ず確認すること

インデックス投資はシンプルで優れた手段ですが、始める前に必ず以下を確認してください。

- 生活防衛資金を確保する:月収の3〜6ヶ月分は必ず現金で手元に残す。投資に回すのは「当面使わないお金」だけ

- 借金がある場合は先に返済:消費者ローンやカードローンの金利(10〜18%)はどんな投資リターンも超える。まず借金ゼロが先決

- NISA口座を活用する:利益・配当が非課税になる制度。使わない理由がない

- 長期目線を持つ:「5〜10年で使うお金」は投資に回さない。最低15年使わないお金だけで運用する

まとめ:インフレ時代の資産防衛の考え方

今回お伝えしたかったことを整理します。

- インフレが続く時代、貯金だけでは資産は実質目減りする(物価上昇率>預金金利)

- 株式などの「資産」はインフレに連動して価値が上がりやすい

- インデックス投資(全世界株式)の長期運用がインフレ対策として有効な選択肢のひとつ

- ただし投資は元本保証ではなく、すべて自己責任

- 生活防衛資金を確保した上で、長期目線で始めるのが基本

「何もしないリスク」と「行動するリスク」を天秤にかけたとき、私は行動することを選びました。それが正解かどうかは、誰にもわかりません。しかし、インフレという現実を直視して、自分のお金と向き合うこと──それだけは、誰にでもできる最初の一歩だと思っています。

繰り返しになりますが、この記事は情報提供を目的としたものです。投資判断はご自身の責任で行ってください。不安な方はファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。

🎯 今日からできる行動まとめ

✅ まず証券口座(SBI・楽天証券)を開設してみる

✅ 月1万円からインデックスファンドの積立を設定する

✅ iDeCoとNISAの違いを確認して自分に合う方を選ぶ

現役公務員かっちゃんです。地方公務員として25年以上勤務しながら、40代で新NISAをスタート。「難しそう」「怖い」と感じていたお金の話を、公務員目線でわかりやすく解説します。老後資金・NISA・節約・ポイ活など、40代・50代の公務員が気になるテーマを本音でお届けします。